En bref

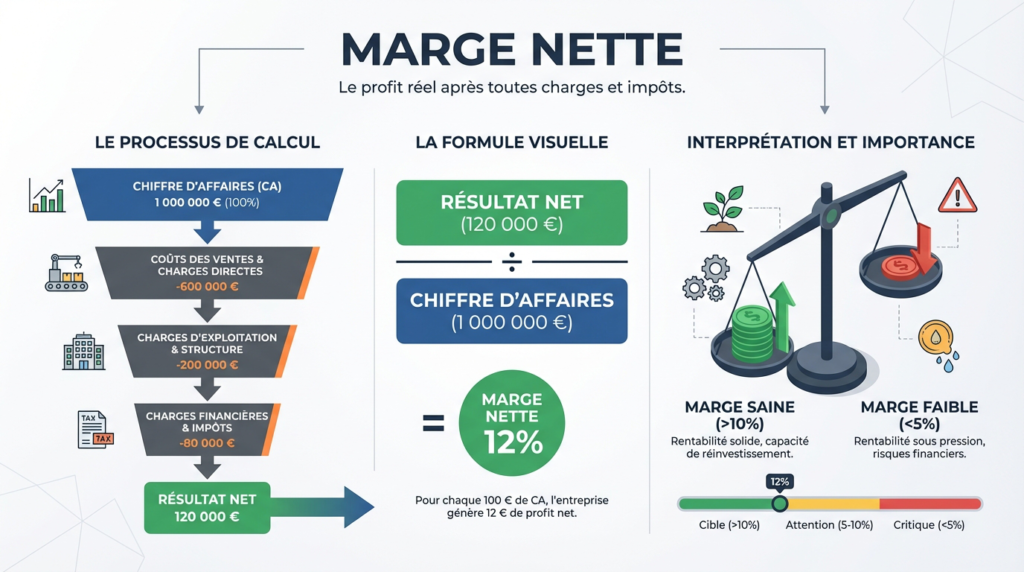

- La marge nette est un indicateur de rentabilité qui mesure le bénéfice réalisé pour chaque euro de chiffre d’affaires après paiement de toutes les charges.

- Elle se calcule via la formule : (Résultat net / Chiffre d’affaires) x 100.

- Un taux supérieur à 20 % est généralement recommandé pour assurer la pérennité et l’attractivité de l’entreprise.

Définition et utilité de la marge nette

La marge nette, ou marge bénéficiaire nette, est un ratio financier exprimé en pourcentage. Elle permet d’évaluer la rentabilité globale d’une entreprise à l’issue d’un exercice comptable. Contrairement à d’autres soldes intermédiaires de gestion, elle prend en compte l’intégralité des dépenses supportées par la structure.

Cet indicateur révèle ce que l’entreprise gagne réellement une fois qu’elle a honoré toutes ses obligations financières. Cela inclut les frais d’exploitation, les charges d’intérêts, les impôts et les taxes. C’est une donnée cruciale pour les analystes financiers et les investisseurs.

Différence entre marge brute et marge nette

Il est fréquent de confondre marge brute et marge nette, pourtant ces deux notions recouvrent des réalités comptables distinctes. La marge brute correspond à la différence entre le prix de vente hors taxes et le coût de revient (ou d’achat) d’un bien ou service. Elle s’exprime généralement en valeur monétaire.

La marge brute sert principalement au pilotage commercial, à la définition de la politique de prix et à l’analyse de la compétitivité. Elle permet de savoir si une activité spécifique dégage un premier niveau de bénéfice avant la prise en compte des frais de structure.

La marge nette, quant à elle, offre une vision plus macroéconomique. Elle intègre les coûts indirects et les charges fixes que la marge brute ignore. Ces deux indicateurs sont donc complémentaires pour piloter efficacement une société et construire un business plan solide.

Comment calculer la marge nette ?

Le calcul de la marge nette s’effectue à partir des données présentes dans le compte de résultat. La formule de base consiste à rapporter le résultat net au chiffre d’affaires hors taxes réalisé sur la même période.

La formule est la suivante :

Marge nette = (Résultat net / Chiffre d’affaires HT) x 100

Détermination du résultat net

Avant d’appliquer ce ratio, il est nécessaire d’obtenir le résultat net, qui figure à la dernière ligne du compte de résultat. Ce montant correspond au bénéfice (ou à la perte) restant après déduction de toutes les charges.

Il se décompose ainsi :

Résultat net = Résultat d’exploitation + Résultat financier + Résultat exceptionnel – Participation des salariés – Impôts sur les sociétés.

Exemple concret de calcul

Prenons l’exemple d’un commerce de fruits et légumes cité dans les sources comptables. L’entreprise réalise un chiffre d’affaires de 400 000 €. Après paiement des marchandises, des loyers, des salaires et des impôts, son bénéfice net s’élève à 150 000 €.

Le calcul de la marge nette est : (150 000 / 400 000) x 100 = 37,5 %.

Cela signifie que pour 100 euros de ventes, l’entreprise conserve 37,50 euros de bénéfice net réel.

Interpréter le taux de marge nette

Le pourcentage obtenu doit être analysé pour juger de la santé financière de l’entreprise. Une marge nette positive indique que l’activité est rentable. À l’inverse, une marge négative signifie que l’entreprise perd de l’argent et doit prendre des mesures correctives immédiates.

Il est généralement admis qu’une marge nette supérieure à 20 % est un signe de bonne gestion. Toutefois, ce chiffre doit être nuancé selon le secteur d’activité. Dans la distribution ou le textile, les taux peuvent atteindre 30 % à 50 %, tandis que d’autres secteurs fonctionnent sur des volumes importants avec des marges plus faibles.

L’analyse pertinente consiste à comparer son taux avec celui des concurrents directs. Si votre marge est inférieure à la moyenne du secteur, cela peut signaler une mauvaise maîtrise des coûts ou une politique tarifaire inadaptée. C’est également un indicateur scruté lors d’une reprise d’entreprise ou d’une recherche de financement.

Les leviers pour améliorer votre rentabilité

Lorsque la marge nette est jugée insuffisante, le dirigeant doit activer des leviers stratégiques pour l’optimiser. L’objectif est d’augmenter le résultat net sans nécessairement accroître le volume des ventes de manière proportionnelle.

Optimisation des achats et des coûts

La première méthode consiste à réduire les charges. Il est recommandé de renégocier les tarifs auprès des fournisseurs ou de les mettre en concurrence pour obtenir de meilleures conditions. L’achat en plus gros volume peut permettre des remises, à condition de surveiller les coûts de stockage.

La maîtrise des frais généraux passe aussi par la digitalisation et l’automatisation de certaines tâches administratives. Ces processus réduisent le temps de traitement et les coûts de production, impactant directement le résultat net.

Ajustement de la politique tarifaire

Augmenter les prix de vente est un levier puissant, mais délicat. Une hausse des tarifs améliore mécaniquement la marge si le volume de ventes reste stable. Cette stratégie est particulièrement efficace si l’entreprise dispose d’une position de monopole ou d’un avantage concurrentiel fort.

Pour justifier cette augmentation sans perdre de clients, il est possible d’ajouter des services supplémentaires. Une intervention rapide, un service après-vente étendu ou un réassort prioritaire sont des arguments qui valorisent l’offre et préservent la satisfaction client.