En bref

- Le flux de trésorerie (cash flow) représente l’ensemble des mouvements de liquidités entrants et sortants d’une entreprise sur une période donnée.

- Un flux positif indique une création de richesse et une bonne solvabilité, tandis qu’un flux négatif prolongé peut signaler un risque de faillite.

- Cet indicateur est central pour les banques et investisseurs afin d’évaluer la capacité de remboursement et la valeur de l’entreprise (Free Cash Flow).

Définition et composition des flux de trésorerie

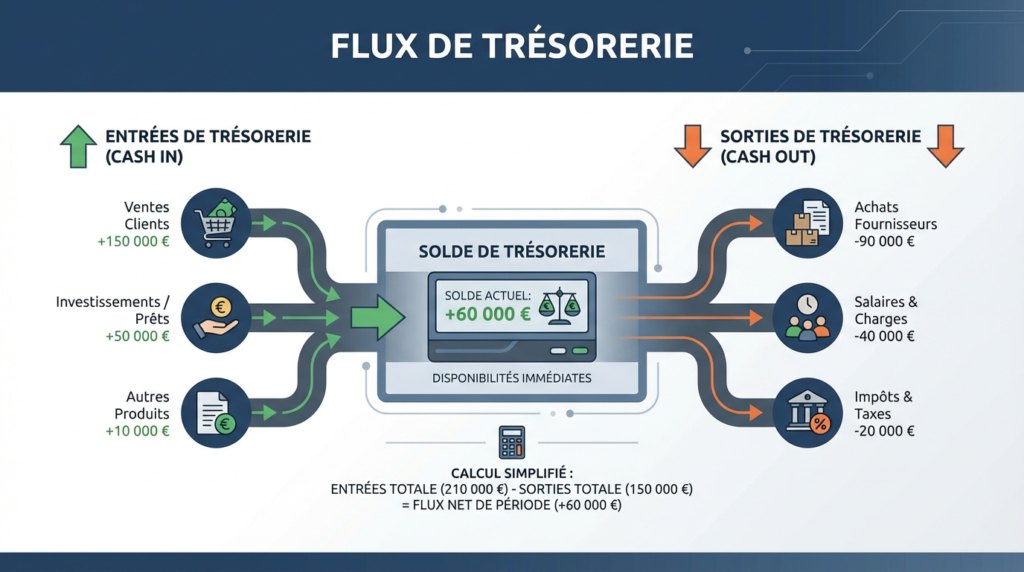

Les flux de trésorerie, souvent désignés par le terme anglophone « cash flow », correspondent aux sommes d’argent qui traversent les comptes bancaires de votre entreprise. Concrètement, il s’agit de la différence entre les encaissements (recettes) et les décaissements (dépenses) sur une période spécifique. Contrairement au résultat comptable, cette notion se concentre sur la réalité des liquidités disponibles.

L’analyse de ces mouvements permet de déterminer si l’activité génère suffisamment de ressources pour couvrir les dépenses d’exploitation et les investissements. C’est un indicateur purement financier qui ne tient pas compte des décalages comptables comme les amortissements, mais se focalise sur les mouvements réels de fonds.

Pour une entreprise disposant d’un compte bancaire unique, l’équation de base pour suivre sa position est la suivante : Trésorerie finale = Flux de trésorerie entrants – Flux de trésorerie sortants + Trésorerie initiale. Ce calcul permet de visualiser immédiatement si vos liquidités grandissent ou s’épuisent entre le début et la fin d’un mois ou d’un trimestre.

Interprétation du cash flow : positif ou négatif

Un flux de trésorerie positif signifie que votre entreprise encaisse plus d’argent qu’elle n’en dépense sur la période observée. Cette situation est un indicateur de bonne santé financière. Elle démontre que l’activité crée de la richesse sous forme de liquidités, ce qui rassure les partenaires financiers. Ces excédents peuvent ensuite être utilisés pour verser des dividendes ou réinvestir.

À l’inverse, un cash flow négatif indique que l’entreprise consomme ses réserves liquides. Si cette situation est temporaire, elle peut être justifiée par une phase d’investissement importante visant à générer des revenus futurs. Dans ce cas, l’entreprise doit disposer d’une trésorerie initiale suffisante ou recourir à des apports en capitaux ou en dettes pour financer ce décalage.

Cependant, si le flux de trésorerie reste négatif sur une longue période, l’entreprise risque l’insolvabilité. Même une structure rentable comptablement peut faire faillite si elle ne parvient pas à gérer ses liquidités. Un déficit chronique provient souvent d’un problème de recouvrement de créances ou d’une structure de coûts inadaptée.

Les indicateurs avancés : ETE et Flux de trésorerie disponible

Pour affiner l’analyse, l’expert-comptable utilise souvent l’Excédent de Trésorerie d’Exploitation (ETE). Il s’agit du solde strict entre les produits effectivement encaissés et les charges d’exploitation décaissées. Cet indicateur mesure la capacité de l’activité courante à générer du cash, sans prendre en compte les opérations exceptionnelles ou de financement.

Une autre notion clé est le flux de trésorerie disponible, ou « Free Cash Flow ». Il correspond à la capacité d’autofinancement restante après avoir payé les investissements nécessaires au maintien de l’actif. C’est la somme réellement disponible pour l’entreprise pour se désendetter ou rémunérer ses actionnaires.

Le Free Cash Flow est particulièrement utilisé dans les méthodes d’évaluation d’entreprise, notamment la méthode DCF (Discounted Cash Flow). Il permet de projeter la rentabilité future et la valeur intrinsèque de la société sur la base de sa génération de cash réelle plutôt que sur son bénéfice comptable.

L’analyse des flux par les banques et investisseurs

Les établissements bancaires scrutent attentivement les tableaux de trésorerie avant d’octroyer un financement. Leur objectif est de vérifier que l’entreprise dégage des excédents mensuels suffisants pour honorer les échéances de remboursement. Un cash flow positif implique souvent un besoin en fonds de roulement (BFR) maîtrisé ou négatif.

Pour évaluer cette capacité, les banques calculent souvent le BAIIDA (Bénéfice Avant Intérêts, Impôts et Dotations aux Amortissements). Elles en déduisent ensuite les paiements liés à la dette (capital et intérêts) pour obtenir le flux de trésorerie net. Ce calcul leur indique précisément le montant disponible pour le service de la dette.

L’état de l’évolution de la situation financière complète cette analyse en extrayant les données du bilan et du compte de résultat. Il offre une vision globale de toutes les sources et utilisations de la trésorerie sur l’année. C’est cet outil qui permet de valider la viabilité du modèle économique à long terme.