Créance client : 5 stratégies pour optimiser votre trésorerie

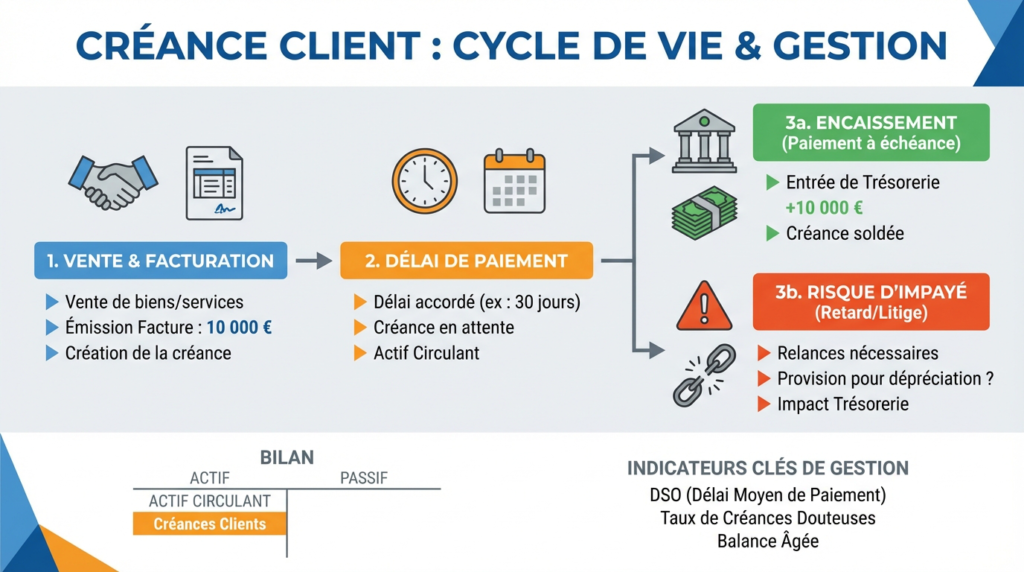

En bref • Les créances clients représentent l’argent que vous devez encaisser suite à vos ventes, élément clé de votre trésorerie • Une gestion optimisée des créances permet d’améliorer significativement votre flux de trésorerie et réduire les risques d’impayés • Cinq stratégies principales existent : facturation immédiate, relances structurées, conditions de paiement adaptées, évaluation client et outils de suivi Qu’est-ce qu’une créance client et pourquoi l’optimiser Une créance client correspond au montant qu’un client doit régler à votre entreprise suite à une vente de biens ou de services. Elle naît dès l’émission de la facture et perdure jusqu’au paiement effectif. L’optimisation de vos créances clients impacte directement votre trésorerie. Plus vos délais d’encaissement sont courts, plus votre disponibilité financière s’améliore. Cette optimisation réduit également les risques d’impayés et les frais de recouvrement. Une créance mal gérée peut représenter jusqu’à 25% du chiffre d’affaires immobilisé. Cette situation génère des tensions de trésorerie et peut compromettre le développement de votre activité. Stratégie 1 : Automatiser et accélérer la facturation La rapidité d’émission des factures constitue le premier levier d’optimisation. Chaque jour de retard dans la facturation repousse d’autant l’encaissement. Mettez en place une facturation immédiate dès la livraison ou la prestation réalisée. Les logiciels de facturation automatisée permettent de générer et envoyer les factures instantanément. Optez pour la dématérialisation complète de vos factures. L’envoi par email accélère la réception et facilite le traitement par vos clients. Cette approche réduit les délais postaux et les risques de perte. Standardisez vos processus de facturation pour éviter les oublis. Un système de rappels automatiques pour les factures non émises sécurise votre processus. Stratégie 2 : Mettre en place un système de relances efficace Un processus de relance structuré et systématique améliore considérablement vos taux de recouvrement. La régularité et la progressivité des relances s’avèrent plus efficaces que les actions ponctuelles. Programmez votre première relance 5 jours avant l’échéance par email. Cette relance préventive permet d’identifier les éventuels problèmes avant qu’ils ne deviennent des retards. Organisez vos relances selon un calendrier précis : relance à l’échéance, puis à J+8, J+15 et J+30. Chaque relance doit adopter un ton progressivement plus ferme tout en restant professionnel. Utilisez différents canaux de communication : email, courrier recommandé, appel téléphonique. La diversification des moyens de contact augmente vos chances d’obtenir une réponse rapide. Stratégie 3 : Optimiser les conditions de paiement Vos conditions de paiement influencent directement vos délais d’encaissement. Des conditions adaptées à votre secteur et à votre clientèle facilitent les règlements rapides. Réduisez vos délais de paiement standard. Passez de 30 à 15 jours net si votre marché le permet. Cette réduction doit s’accompagner d’une communication claire auprès de vos clients. Proposez des escomptes pour paiement anticipé. Une remise de 2% pour un paiement à 10 jours peut s’avérer rentable par rapport à un encaissement à 30 jours. Diversifiez les moyens de paiement acceptés. Les virements instantanés, prélèvements SEPA ou paiements en ligne facilitent les règlements et accélèrent les encaissements. Stratégie 4 : Évaluer et sélectionner sa clientèle L’évaluation de la solvabilité de vos clients avant la vente prévient les impayés. Cette démarche préventive s’avère plus efficace que les actions curatives. Consultez les informations légales disponibles sur vos prospects. Le registre du commerce et les bases de données spécialisées fournissent des indicateurs financiers précieux. Demandez des références commerciales aux nouveaux clients. Contactez leurs fournisseurs habituels pour connaître leur comportement de paiement. Fixez des limites de crédit par client selon leur profil de risque. Cette approche permet de maîtriser votre exposition tout en développant votre activité commerciale. Pour les clients à risque, exigez un acompte ou un paiement comptant. Cette précaution limite les montants en créance et sécurise vos encaissements. Stratégie 5 : Utiliser des outils de suivi et d’analyse Un suivi rigoureux de vos créances clients permet d’identifier rapidement les situations problématiques et d’adapter vos actions. Mettez en place un tableau de bord des créances avec les indicateurs clés : délai moyen de paiement, montant des créances échus, taux d’impayés par client. Calculez régulièrement votre DSO (Days Sales Outstanding). Cet indicateur mesure le nombre moyen de jours nécessaires pour encaisser vos créances. Sa diminution témoigne de l’efficacité de vos actions. Segmentez vos créances par ancienneté : moins de 30 jours, 30 à 60 jours, plus de 60 jours. Cette classification permet de prioriser vos actions de recouvrement. Analysez les tendances par client et par secteur. Ces données orientent vos décisions commerciales et votre politique de crédit. Gérer les créances difficiles Malgré vos précautions, certaines créances peuvent devenir problématiques. Une gestion appropriée de ces situations limite les pertes. Pour les créances supérieures à 90 jours, privilégiez l’approche amiable. Proposez des échéanciers de paiement adaptés à la situation financière du débiteur. Constituez des provisions pour dépréciation des créances douteuses. Cette démarche comptable anticipe les pertes probables et régularise votre situation fiscale. En cas d’échec de la phase amiable, engagez une procédure de recouvrement judiciaire. L’injonction de payer constitue une procédure rapide et peu coûteuse pour les créances incontestables. Évaluez l’opportunité de céder vos créances difficiles à des sociétés spécialisées. Cette solution peut s’avérer rentable pour des montants importants. L’impact sur votre trésorerie Une gestion optimisée de vos créances clients génère des bénéfices immédiats sur votre trésorerie. La réduction de 10 jours du délai moyen de paiement libère instantanément de la trésorerie. Cette amélioration de trésorerie réduit vos besoins de financement externe. Vous diminuez ainsi vos coûts financiers et votre dépendance bancaire. Une meilleure maîtrise des créances facilite votre prévisionnel de trésorerie. La prévisibilité des encaissements améliore votre pilotage financier. Les économies réalisées sur les frais de recouvrement et les pertes sur créances irrécouvrables impactent positivement votre rentabilité. Ces montants peuvent être réinvestis dans le développement de votre activité.

Créance client : 5 stratégies pour optimiser votre trésorerie Lire la suite »