En bref

- Le cash pooling centralise la trésorerie des filiales vers un compte pivot pour optimiser les liquidités et réduire les frais bancaires.

- Il existe deux méthodes principales : le nivellement comptable (transfert physique des fonds) et la fusion d’échelles d’intérêts (notionnel).

- Cette technique nécessite un cadre juridique strict (convention de trésorerie) et une comptabilisation précise des intérêts débiteurs et créditeurs.

Le principe de centralisation de trésorerie

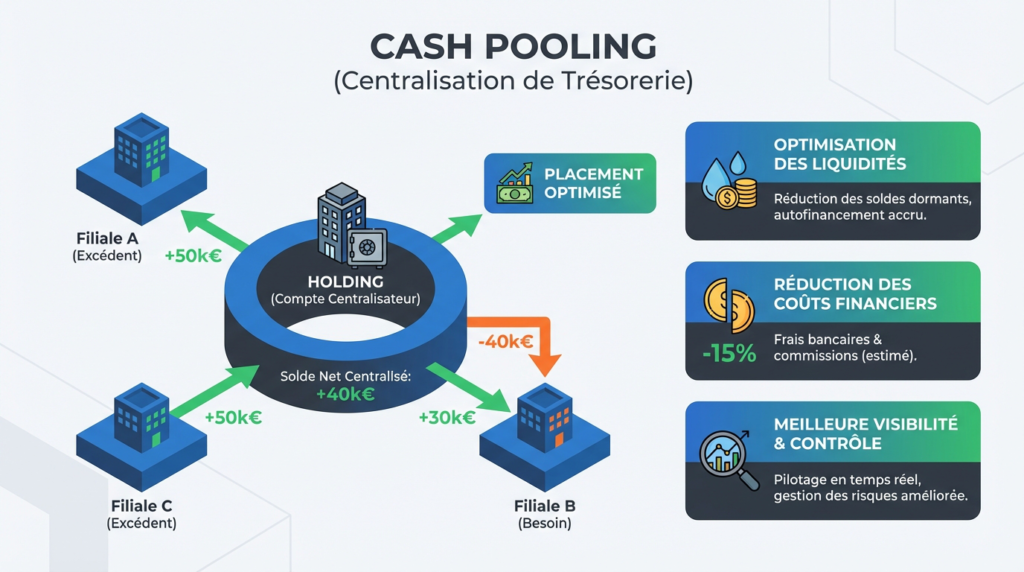

Le cash pooling est une technique de gestion bancaire permettant de consolider les flux financiers de plusieurs entités d’un même groupe. Ce mécanisme vise à équilibrer les comptes des différentes filiales en compensant les positions débitrices des unes par les excédents des autres. Concrètement, une structure holding joue souvent le rôle de pivot pour orchestrer ces mouvements.

L’objectif est d’obtenir une vision globale et précise des liquidités disponibles au sein du groupe. La mise en place d’un cash pooling entreprise permet de rationaliser les structures de comptes bancaires, souvent dispersées géographiquement. Cela simplifie considérablement le pilotage financier quotidien.

Sur le plan légal, cette pratique déroge au monopole bancaire grâce aux articles L312-2 et L511-7 du Code monétaire et financier. Ces textes autorisent les opérations de crédit entre sociétés ayant des liens de capital directs ou indirects. Pour être valide, cette spécificité doit impérativement figurer dans les statuts des sociétés concernées.

Objectifs et optimisation des ressources financières

La centralisation répond avant tout à un besoin d’efficacité économique. Elle permet de réduire le niveau d’endettement global à court terme en utilisant les ressources internes avant de recourir à l’emprunt bancaire. Les agios payés par les filiales déficitaires sont ainsi minimisés.

Le regroupement des volumes financiers offre également un levier de négociation auprès des banques. Une meilleure optimisation trésorerie permet d’obtenir des taux d’intérêt plus avantageux, tant sur les placements que sur les financements. La banque examine le solde global mis en commun plutôt que les positions individuelles.

Au-delà des gains financiers directs, ce système améliore la gestion du risque de change et la visibilité sur les besoins en fonds de roulement. Le trésorier dispose de données consolidées pour allouer les liquidités vers les entités qui en ont besoin, favorisant l’autofinancement au sein du groupe.

Les méthodes de nivellement : physique vs notionnel

Le choix entre les différentes techniques de centralisation dépend de la structure du groupe et de la stratégie financière adoptée. On distingue principalement le cash pooling physique, qui implique des mouvements de fonds réels, du cash pooling notionnel, qui reste virtuel.

Le cash pooling physique (ZBA, TBA, FBA)

Cette méthode, aussi appelée nivellement comptable, consiste à transférer physiquement les soldes des comptes des filiales vers un compte centralisateur (compte pivot ou master account). Ces transferts peuvent être automatisés par la banque ou gérés manuellement.

Le ZBA (Zero Balancing Account) est la forme la plus courante. Elle implique une remise à zéro quotidienne des comptes secondaires : les excédents sont remontés et les déficits sont comblés par le compte maître. Cela assure que les sous-comptes affichent un solde nul en fin de journée.

Le TBA (Target Balancing Account) fonctionne sur le même principe mais laisse un solde cible (pied de compte) sur les comptes des filiales. Le nivellement ne s’opère que si le solde dépasse un certain seuil. Le FBA (Fork Balancing Account) combine ces approches en nivelant selon des fourchettes de montants prédéfinies.

Le cash pooling notionnel

Contrairement au nivellement physique, le cash pooling notionnel (ou fusion d’échelles d’intérêts) ne génère aucun transfert de fonds. Chaque filiale conserve ses propres lignes de crédit et son autonomie de gestion sur ses comptes bancaires.

La banque calcule les intérêts sur une position nette théorique, comme si les comptes étaient fusionnés. Les déficits d’une entité sont virtuellement compensés par les excédents d’une autre pour le calcul des agios. Cela permet de bénéficier de taux débiteurs et créditeurs optimisés sans mouvements comptables inter-sociétés.

Gestion bancaire ou In-House Banking (IHB)

Les entreprises peuvent confier la gestion du pool à leur partenaire bancaire ou l’internaliser via un logiciel de trésorerie (SGT). Le cash pooling bancaire est souvent plus simple à mettre en œuvre pour les structures ne disposant pas d’outils complexes. La banque se charge alors de l’exécution automatique des nivellements.

Le cash pooling interne, ou In-House Banking (IHB), convient aux groupes structurés souhaitant une flexibilité maximale. Dans ce schéma, la société mère agit comme une banque interne. Les filiales utilisent des comptes courants internes pour leurs opérations, centralisant ainsi flux et soldes.

L’IHB nécessite des ressources pour configurer le système et gérer les transferts, mais il offre un contrôle total au trésorier. Il permet notamment de gérer des contextes multi-banques et multi-devises plus aisément que les solutions purement bancaires, souvent limitées à une seule enseigne.

Traitement comptable des opérations

La centralisation de trésorerie impacte directement l’enregistrement comptable des flux financiers. Dans le cadre d’un cash pooling physique, les mouvements de fonds entre la filiale et le compte pivot doivent être tracés comme des prêts ou des emprunts intra-groupe.

Les intérêts générés par ces opérations suivent une classification précise. Les charges d’intérêts payées par une filiale débitrice sont comptabilisées au compte 6615 « Intérêts des comptes courants et des dépôts créditeurs ». Inversement, les produits financiers reçus par une entité excédentaire s’enregistrent au compte 768 « Autres produits financiers ».

Il est crucial de formaliser ces relations par une convention de trésorerie écrite. Ce document définit les modalités de fonctionnement, les taux d’intérêt appliqués et les règles de rémunération des comptes courants, sécurisant ainsi le dispositif face à l’administration fiscale.