En bref :

- Un BFR négatif signifie que l’entreprise encaisse ses revenus avant de décaisser ses charges, créant une ressource de trésorerie naturelle.

- Cette situation est idéale pour l’autofinancement et se retrouve souvent dans la grande distribution ou les services sur abonnement.

- L’optimisation repose sur trois leviers : la réduction des délais clients, l’allongement des délais fournisseurs et la rotation rapide des stocks.

Comprendre le mécanisme du BFR négatif

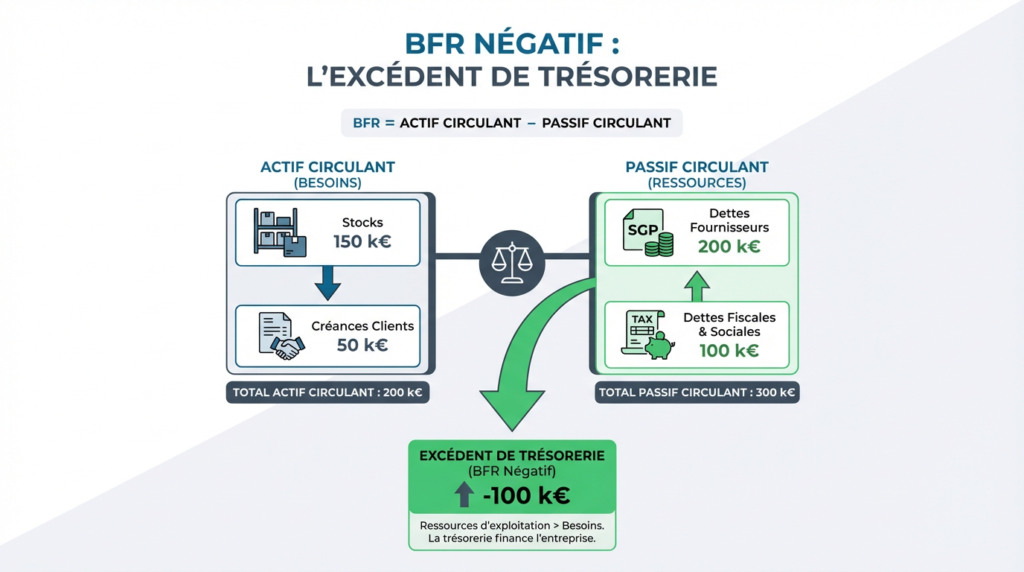

Le Besoin en Fonds de Roulement (BFR) représente le décalage de trésorerie né du cycle d’exploitation courant. Il mesure les fonds nécessaires pour payer les charges courantes avant de recevoir le paiement des clients. Lorsque le résultat de ce calcul est inférieur à zéro, on parle de BFR négatif.

Concrètement, un BFR négatif indique que l’activité génère de la liquidité au lieu d’en consommer. Les encaissements interviennent avant les décaissements. L’entreprise n’a pas besoin de financer son cycle d’exploitation ; au contraire, ce cycle devient une ressource de financement durable pour la structure.

Cette configuration est fréquente dans la grande distribution. Les clients paient au comptant lors du passage en caisse, tandis que l’enseigne règle ses fournisseurs avec un délai pouvant atteindre 90 jours. Les agences de voyages fonctionnent sur un modèle similaire, en encaissant les clients plusieurs mois avant de régler les prestataires.

Surveiller cet indicateur est indispensable pour assurer la pérennité de l’activité. Une analyse rigoureuse du BFR constitue le socle d’une gestion financière saine, permettant d’anticiper les tensions ou de placer les excédents.

Calcul et interprétation : quand le cycle d’exploitation finance l’activité

Le calcul du BFR s’effectue généralement à partir des éléments du bilan comptable. La formule de base consiste à additionner les stocks et les créances clients, puis à soustraire les dettes fournisseurs, fiscales et sociales.

Si le résultat est positif, l’entreprise doit trouver des fonds (banque, apport en capital) pour combler ce besoin. Si le résultat est négatif, l’excédent de ressources généré par l’activité peut servir à financer des investissements ou à constituer une réserve de sécurité.

Attention toutefois à l’interprétation. Un BFR négatif n’est pas systématiquement synonyme de bonne santé. Il peut parfois masquer des retards de paiement excessifs auprès des fournisseurs, signe de difficultés latentes. Il convient de vérifier que cette ressource provient bien d’un modèle économique performant et non d’une gestion subie.

L’inflation joue également un rôle mécanique dans cette équation. Elle augmente la valeur faciale des stocks et des créances, ce qui accroît le besoin de financement. Une stratégie trésorerie adaptée doit prendre en compte ces variations économiques externes.

Stratégie 1 : Accélérer les encaissements clients

La réduction du poste clients est le levier le plus direct pour tendre vers un BFR négatif. L’objectif est de réduire le délai moyen de paiement (DSO). Pour une entreprise en création ou avec peu de pouvoir de négociation, obtenir des acomptes à la commande est une tactique très efficace.

Les acomptes permettent de générer de la trésorerie immédiatement disponible avant même la réalisation de la prestation. Cela finance les achats nécessaires à la production sans recourir à l’endettement. C’est une méthode vitale pour les startups qui manquent d’historique bancaire.

Pour les entreprises établies, la mise en place de procédures de relance strictes et l’utilisation de l’affacturage peuvent réduire drastiquement les délais d’encaissement. Chaque jour gagné sur le règlement client améliore directement la position de trésorerie.

Stratégie 2 : Optimiser la rotation des stocks

Le stock représente de l’argent immobilisé qui ne rapporte rien tant qu’il n’est pas vendu. Un niveau de stock trop élevé alourdit mécaniquement le BFR. L’optimisation besoin fonds roulement passe obligatoirement par une gestion fine des approvisionnements.

Il s’agit de tendre vers le juste-à-temps pour limiter les quantités stockées sans risquer la rupture. Une rotation rapide des stocks permet de transformer plus vite les marchandises en liquidités. La saisonnalité doit être anticipée : une accumulation d’invendus en période creuse dégrade fortement la trésorerie.

Stratégie 3 : Négocier les délais fournisseurs

Le troisième levier consiste à augmenter le montant des dettes fournisseurs, qui sont une ressource pour l’entreprise. Négocier des délais de paiement plus longs permet de conserver la trésorerie plus longtemps dans l’entreprise.

Cependant, cette stratégie a ses limites. Pousser les délais trop loin peut détériorer la relation avec les partenaires ou entraîner la perte d’escomptes pour paiement anticipé. L’équilibre réside dans l’utilisation maximale des délais contractuels sans mettre en péril la chaîne d’approvisionnement.

Arbitrage : Faut-il toujours viser un BFR négatif ?

L’optimisation du BFR ne doit pas se faire au détriment de la rentabilité globale. Il existe des situations où augmenter son BFR est une décision de gestion rationnelle si cela améliore la marge commerciale.

Prenons l’exemple d’un abonnement logiciel coûtant 100 euros par mois (1200 euros par an). Si l’éditeur propose une offre annuelle à 1000 euros payables d’avance, l’entreprise économise 200 euros. Payer immédiatement dégrade le BFR (sortie de cash anticipée), mais offre un rendement de 20 %.

Dans ce cas, le dirigeant doit arbitrer entre la préservation de sa trésorerie et l’amélioration de sa marge. Si la trésorerie le permet, accepter d’augmenter ponctuellement son BFR pour saisir une opportunité économique est souvent le meilleur choix stratégique.