En bref

La marge de sécurité représente la baisse de chiffre d’affaires qu’une entreprise peut supporter sans générer de pertes. Elle constitue un indicateur vital pour :

- Mesurer la vulnérabilité de votre activité face aux aléas économiques.

- Sécuriser vos décisions d’investissement et rassurer vos partenaires financiers.

- Calculer l’écart réel entre votre chiffre d’affaires et votre seuil de rentabilité.

Définition et rôle de la marge de sécurité

La vie des entreprises est soumise à de nombreux aléas, qu’il s’agisse de crises sanitaires, de hausse des matières premières ou de la perte d’un client majeur. Pour prévenir ces risques d’exploitation, la marge de sécurité agit comme un véritable bouclier financier. Elle correspond à la perte potentielle de chiffre d’affaires que votre société peut encaisser sans devenir déficitaire.

Concrètement, cet indicateur représente la part du chiffre d’affaires réalisée une fois que les coûts fixes et variables ont été amortis. C’est le « coussin » dont dispose votre structure avant de basculer dans le rouge. Plus cette marge est élevée, plus l’activité est capable d’absorber des chocs conjoncturels ou structurels sans mettre en péril sa pérennité.

Il est important de distinguer cet indicateur du seuil de rentabilité (ou point mort). Le seuil de rentabilité est le niveau critique de revenus nécessaire pour couvrir l’ensemble des charges. La marge de sécurité, quant à elle, mesure ce qui dépasse ce seuil. Elle offre une marge de manœuvre pour ajuster vos prévisions ou réagir en urgence face à une baisse d’activité.

Comment calculer la marge et l’indice de sécurité ?

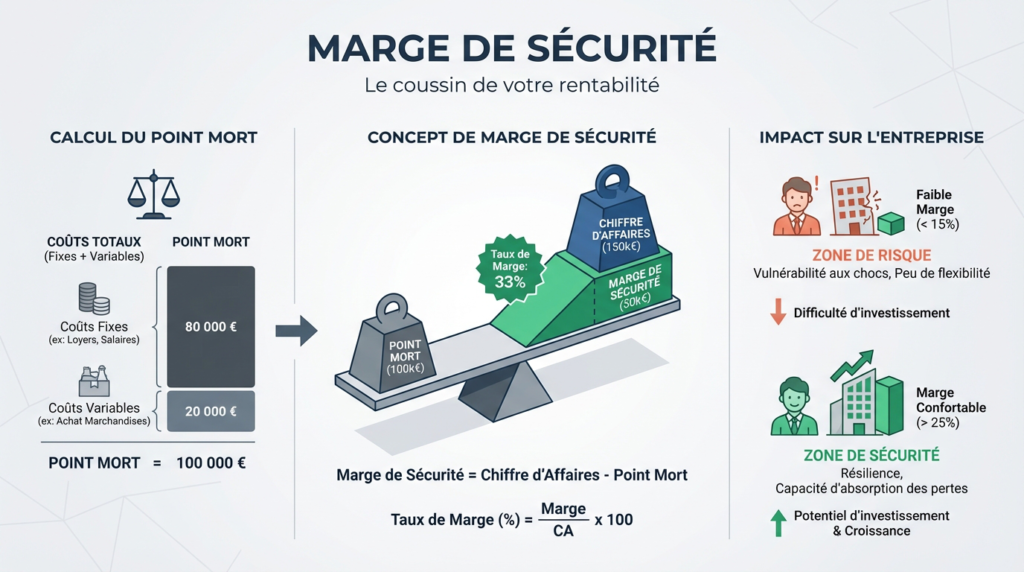

Le calcul de la marge de sécurité est simple, mais il nécessite de connaître au préalable votre chiffre d’affaires (CA) et votre seuil de rentabilité (SR). La formule s’établit comme la différence entre ces deux montants :

Marge de sécurité = Chiffre d’affaires – Seuil de rentabilité.

Prenons l’exemple d’une entreprise réalisant un chiffre d’affaires d’1 000 000 € avec un seuil de rentabilité calculé à 750 000 €. Sa marge de sécurité est donc de 250 000 €. Cela signifie que l’entreprise peut subir une baisse de revenus jusqu’à 250 000 € tout en restant profitable.

Pour affiner l’analyse, il est pertinent de calculer l’indice de sécurité. Cet indicateur exprime la marge en pourcentage du chiffre d’affaires global. La formule est la suivante :

Indice de sécurité = (Marge de sécurité / Chiffre d’affaires) x 100.

Dans notre exemple précédent, l’indice est de 25 % (250 000 / 1 000 000). L’entreprise peut donc enregistrer jusqu’à 25 % de baisse de chiffre d’affaires avant d’entrer en zone de pertes. Cet indice permet de comparer la résilience de l’entreprise d’une année sur l’autre, indépendamment des variations de volume d’affaires.

Un outil stratégique pour le pilotage d’entreprise

La marge de sécurité ne sert pas uniquement à constater la santé financière passée ; c’est un outil de pilotage prospectif. Elle permet d’évaluer votre capacité à financer le besoin en fonds de roulement ou à rembourser un emprunt. Les banquiers et investisseurs scrutent cet indicateur qui témoigne de la maîtrise de votre modèle économique.

Une marge de sécurité confortable (généralement supérieure à 20 %) offre une assurance contre les imprévus. À l’inverse, une marge inférieure à 5 % signale une vulnérabilité extrême : le moindre retard de paiement ou une légère baisse des ventes peut entraîner des difficultés de trésorerie immédiates. Surveiller cet indicateur aide à prioriser les projets réellement rentables.

Attention toutefois à ne pas confondre rentabilité et trésorerie disponible. Même avec une marge de sécurité correcte, un décalage de trésorerie peut survenir, par exemple si vous devez avancer des frais pour un chantier. L’analyse de la marge doit donc toujours être complétée par un suivi rigoureux des flux de trésorerie.

3 leviers pour améliorer votre marge de sécurité

Si votre analyse révèle une marge trop faible, des ajustements structurels sont nécessaires. La première cause de fragilité réside souvent dans des charges fixes trop lourdes (loyers, salaires, abonnements). Réduire ces coûts permet d’abaisser mécaniquement votre seuil de rentabilité et d’élargir votre zone de sécurité.

Le deuxième levier consiste à diversifier votre portefeuille clients. Une dépendance commerciale trop forte (un client représentant plus de 50 % du CA) fragilise votre marge. La perte de ce donneur d’ordre impacterait directement votre capacité à couvrir vos frais fixes. Multiplier les petits contrats renforce votre résilience.

Enfin, assurez-vous d’ajuster vos ressources à votre niveau d’activité réel. Une erreur fréquente est de maintenir une structure de coûts dimensionnée pour une croissance qui ne se concrétise pas, ou qui tarde à venir. Adapter vos charges rapidement en cas de baisse de commandes est essentiel pour préserver votre marge de manœuvre.