CapEx : Le Guide Complet pour Maîtriser Vos Investissements Stratégiques

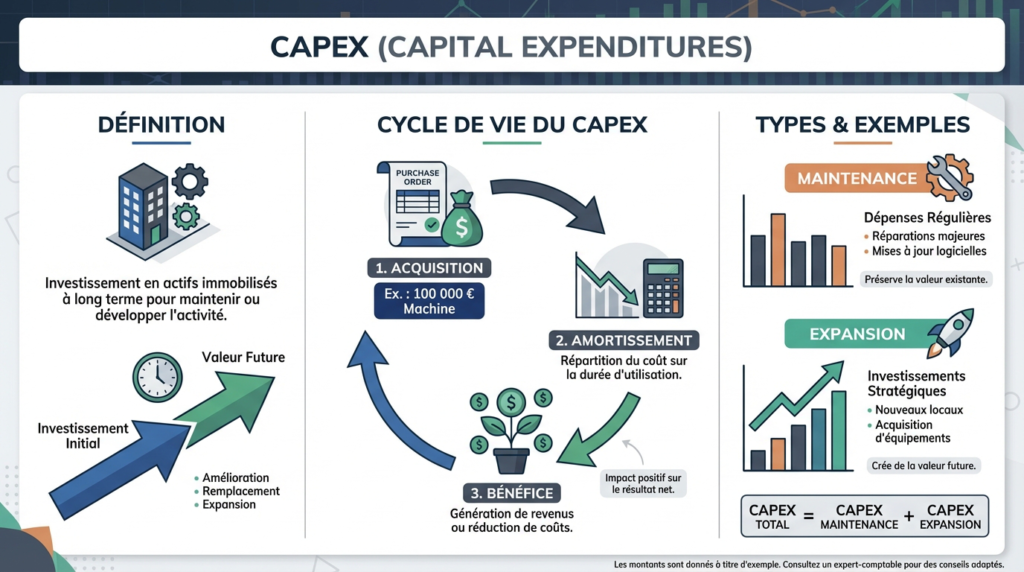

En bref Définition : Le CapEx (Capital Expenditure) désigne les dépenses d’investissement pour acquérir ou améliorer des actifs immobilisés (machines, bâtiments, logiciels). Distinction OpEx : Contrairement aux charges d’exploitation (OpEx) déduites immédiatement, le CapEx s’amortit sur plusieurs années. Enjeu stratégique : Il reflète la volonté de croissance de l’entreprise et nécessite une planification financière rigoureuse pour assurer la rentabilité à long terme. Définition et nature des dépenses d’investissement (CapEx) Le terme CapEx, abréviation de « Capital Expenditure », correspond aux dépenses engagées par une entreprise pour acquérir, moderniser ou maintenir ses actifs physiques et incorporels. Ces investissements ont vocation à être utilisés sur le long terme, c’est-à-dire au-delà d’un seul exercice comptable. Ils s’inscrivent directement à l’actif du bilan. Les actifs concernés incluent les immobilisations corporelles comme les usines, les équipements de production ou le matériel informatique. Ils englobent également les immobilisations incorporelles telles que les brevets, les licences ou les logiciels développés en interne. L’objectif est de générer des avantages économiques futurs. Cette notion est fondamentale pour le pilotage financier. En effet, réaliser un investissement stratégique entreprise permet d’accroître les capacités de production ou d’améliorer l’efficacité opérationnelle. C’est un indicateur clé de la santé et des ambitions de croissance d’une structure. La distinction fondamentale entre CapEx et OpEx Il est crucial de ne pas confondre les dépenses d’investissement (CapEx) avec les dépenses d’exploitation, nommées OpEx (Operational Expenditure). Les OpEx couvrent les charges courantes nécessaires au fonctionnement quotidien de l’activité, comme les salaires, les loyers, l’électricité ou les consommables. La différence majeure réside dans le traitement comptable et fiscal. Les OpEx sont intégralement déductibles du résultat l’année de leur engagement, réduisant ainsi l’impôt à court terme. À l’inverse, le CapEx est immobilisé et son coût est réparti sur sa durée de vie utile via le mécanisme de l’amortissement. Le choix entre ces deux modes de dépenses relève souvent de la stratégie financière. Par exemple, une entreprise peut choisir d’acheter un serveur (CapEx) ou de souscrire à un service Cloud (OpEx). En période de crise, les entreprises privilégient souvent l’OpEx pour préserver leur trésorerie, tandis que la croissance favorise le CapEx. Méthodes de calcul du CapEx Pour évaluer le montant des investissements réalisés, plusieurs méthodes existent. L’approche directe consiste à additionner toutes les acquisitions d’actifs immobilisés sur une période donnée et à soustraire les produits de cession d’actifs. Cela donne le flux net d’investissement. Une méthode indirecte, souvent utilisée à partir des états financiers existants, permet également de retrouver ce montant. Elle s’appuie sur la variation des immobilisations au bilan entre deux exercices, corrigée des amortissements. La formule est la suivante : (Immobilisations N – Immobilisations N-1) + Dotations aux amortissements. Cette analyse capex est indispensable pour comprendre la consommation de cash liée aux investissements. Elle permet aux analystes et aux directions financières de vérifier si l’entreprise investit suffisamment pour maintenir son outil de production ou pour se développer. Impact comptable et gestion des amortissements L’inscription d’un CapEx au bilan augmente la valeur des actifs de l’entreprise. Cette dépense n’impacte pas immédiatement le compte de résultat sous forme de charge globale. C’est l’amortissement annuel qui viendra grever le résultat net année après année, reflétant l’usure ou l’obsolescence du bien. Cette mécanique permet de lisser l’impact financier de lourds investissements. Cependant, cela signifie aussi que les sorties de trésorerie (le paiement de l’investissement) et l’impact sur le bénéfice comptable sont décorrélés. Le tableau des flux de trésorerie devient alors l’outil privilégié pour suivre les décaissements réels. Il faut noter que certains actifs, comme les terrains, ne s’amortissent pas car ils ne perdent pas de valeur avec le temps. Pour les autres, la durée d’amortissement doit correspondre à la durée réelle d’utilisation du bien pour respecter les principes comptables de prudence et d’image fidèle. Stratégie d’investissement et prévisions Le niveau de CapEx varie considérablement selon les secteurs. L’industrie ou les télécoms nécessitent des investissements lourds et récurrents, tandis que les sociétés de services ou de conseil ont des besoins en capital plus faibles. On distingue généralement le « CapEx de maintenance », pour maintenir l’outil actuel, du « CapEx de croissance ». La prévision des dépenses d’investissement est un exercice complexe mais nécessaire. Elle peut se baser sur des ratios historiques (pourcentage du chiffre d’affaires) ou sur une analyse détaillée des besoins futurs. Une mauvaise anticipation peut entraîner une obsolescence technologique ou, à l’inverse, des problèmes de trésorerie. Définir une bonne stratégie investissement implique aussi de considérer l’environnement économique. En période de croissance, les entreprises tendent à investir massivement. En période de ralentissement, elles réduisent la voilure pour limiter les risques financiers liés à des actifs peu liquides. Spécificités réglementaires et contexte français En France, la mise en œuvre de CapEx importants, notamment technologiques, s’inscrit dans un cadre social précis. Si l’investissement modifie les conditions de travail ou l’emploi, une consultation du Comité Social et Économique (CSE) est souvent obligatoire. Ce dialogue social peut influencer le calendrier des projets. Par ailleurs, le financement des investissements peut bénéficier de dispositifs publics. L’État et les collectivités proposent diverses subventions ou incitations fiscales pour soutenir l’équipement des entreprises. Toutefois, l’accès à ces aides demande une gestion administrative rigoureuse en raison de la complexité des dossiers. Enfin, la décision d’investissement est difficilement réversible. La revente prématurée d’un actif entraîne souvent une moins-value comptable. C’est pourquoi l’analyse de rentabilité (ROI) et l’étude des scénarios alternatifs (comme la location) doivent précéder toute validation budgétaire.

CapEx : Le Guide Complet pour Maîtriser Vos Investissements Stratégiques Lire la suite »