En bref

- Le crédit-bail (ou leasing) est une location avec option d’achat permettant de financer 100 % d’un investissement sans apport initial.

- Le contrat implique trois acteurs : l’entreprise (crédit-preneur), la banque (crédit-bailleur) et le fournisseur du matériel.

- En fin de contrat, l’entreprise peut devenir propriétaire du bien en payant une valeur résiduelle fixée dès la signature.

Crédit bail def : de quoi parle-t-on exactement ?

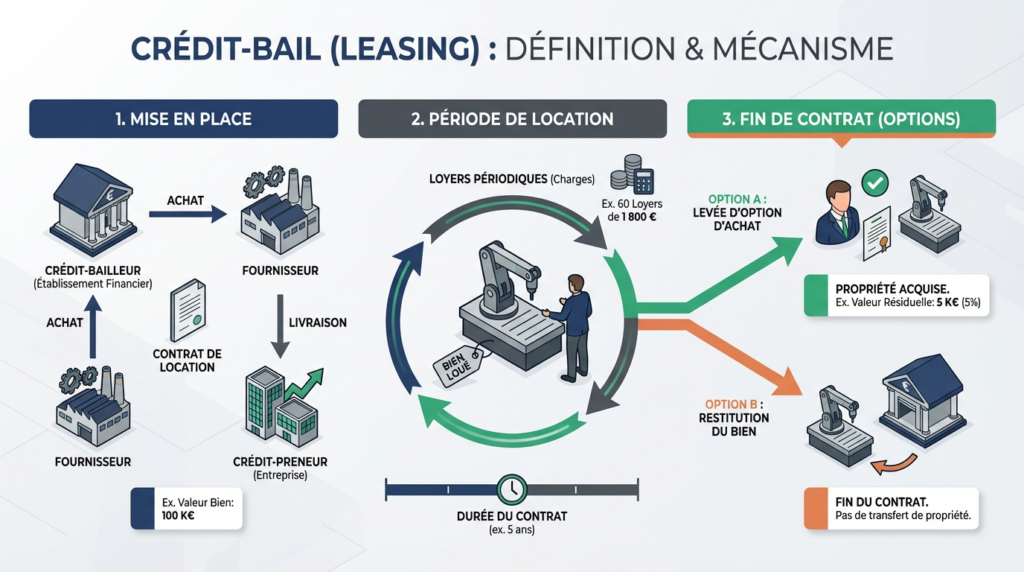

Le crédit-bail, souvent désigné par son anglicisme « leasing », est une technique de financement locatif destinée aux professionnels. Juridiquement, il se définit comme une opération par laquelle un établissement financier, appelé le crédit-bailleur, achète un bien pour le louer à une entreprise, le crédit-preneur, pour une durée déterminée.

Contrairement à un crédit bancaire classique, l’entreprise n’est pas propriétaire du bien pendant la durée du contrat. Elle en a la jouissance en échange du paiement de loyers. Ce mécanisme inclut obligatoirement une promesse unilatérale de vente. Cela signifie qu’à l’échéance, le locataire dispose d’une option pour acquérir le matériel, l’immeuble ou le fonds de commerce.

Cette solution s’adresse à toutes les entreprises, indépendamment de leur taille ou secteur d’activité. Elle permet de s’équiper en matériel récent sans mobiliser de trésorerie immédiate, puisque le financement couvre généralement 100 % du montant de l’investissement TTC.

Le fonctionnement tripartite de l’opération

La mise en place d’un crédit-bail suit une logique précise impliquant trois parties distinctes. Le crédit-preneur commence par sélectionner librement son matériel et son fournisseur, et en négocie le prix. Une fois l’accord trouvé, le crédit-bailleur achète le bien auprès du fournisseur.

Le contrat de location démarre alors entre la banque et l’entreprise utilisatrice. Le fournisseur livre le matériel directement à l’entreprise et facture l’établissement financier. L’entreprise verse ensuite des redevances (loyers) périodiques qui couvrent le coût du matériel, les intérêts et la marge de la banque.

La durée de ce type de contrat varie selon la nature du bien. Pour un crédit-bail mobilier, elle s’étend généralement de 3 à 7 ans. Il est important de noter que le contrat de crédit-bail est juridiquement lié au contrat de vente initial. Si la vente est résolue (annulée), le crédit-bail devient caduc à la même date.

Quels biens peut-on financer en crédit-bail ?

Le champ d’application du crédit-bail est vaste. Il concerne tout bien d’équipement à usage durable, identifiable et amortissable. On distingue principalement deux catégories : le crédit-bail mobilier et le crédit-bail immobilier.

Le financement mobilier couvre l’outillage, le parc automobile, les machines industrielles ou le matériel informatique. Il peut également porter sur des éléments incorporels comme un fonds de commerce ou des parts sociales de SARL.

Le volet immobilier permet de financer des locaux professionnels, des entrepôts ou des bureaux. Dans tous les cas, le bien doit être nécessaire à l’activité professionnelle de l’emprunteur.

Les options du crédit-preneur en fin de contrat

L’un des avantages majeurs de ce dispositif réside dans sa flexibilité au terme de la période de location. L’entreprise bénéficie d’une triple option. La première consiste à lever l’option d’achat pour devenir propriétaire du bien. Le prix à payer correspond alors à la valeur résiduelle définie contractuellement, augmentée des éventuels frais.

La seconde possibilité est de restituer le matériel au crédit-bailleur si l’équipement est obsolète ou n’est plus nécessaire à l’activité. Enfin, il est souvent possible de proroger le contrat de location pour une nouvelle durée, généralement avec des loyers révisés à la baisse.

Points de vigilance juridiques et comptables

Bien que le crédit-bail soit un outil flexible, il comporte des engagements stricts. En cas de cession du bien en cours de contrat, le nouveau locataire (cessionnaire) reprend les mêmes obligations que le cédant. Ce dernier reste d’ailleurs garant de la bonne exécution du contrat jusqu’à son terme.

Pour les Sociétés Civiles Immobilières (SCI), la jurisprudence impose un devoir de mise en garde spécifique. Le crédit-bailleur doit alerter la société sur les risques d’endettement excessif. Toutefois, ce devoir s’apprécie uniquement au niveau du représentant légal de la SCI et non de chaque associé, même si ces derniers sont indéfiniment responsables des dettes sociales.

Enfin, la résiliation anticipée du contrat entraîne le paiement d’une indemnité. La Cour de cassation précise que cette somme ne constitue pas une pénalité au sens du code de la consommation, mais une réparation du préjudice subi par le bailleur. Il est donc crucial d’analyser les clauses de sortie avant de s’engager.